Inflationsbedingte Anhebung der Größenkriterien

Änderung der Schwellenwerte für die Bestimmung der Größenklassen von Kapitalgesellschaften

Die Europäische Kommission hat den Vorschlag angenommen, die Schwellenwerte für die Bestimmung der Größenklassen von Kapitalgesellschaften als Inflationsausgleich um 25 % anzuheben. Offen ist, ob diese Änderungen in Deutschland (erst) für Geschäftsjahre ab dem 1.1.2024 oder bereits für Geschäftsjahre ab dem 1.1.2023 umgesetzt werden.

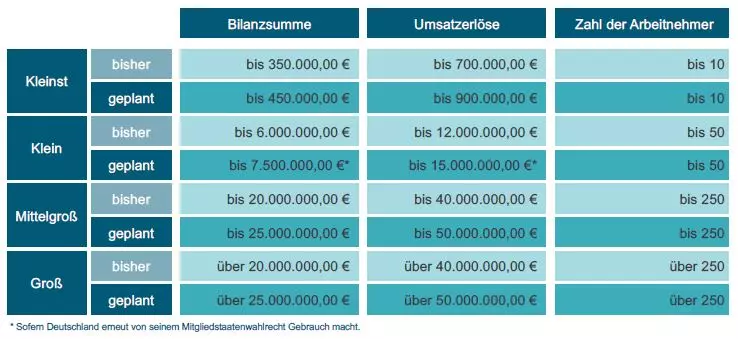

Die Europäische Kommission hat einen delegierten Rechtsakt veröffentlicht, mit dem die Größenmerkmale „Umsatzerlöse“ und „Bilanzsumme“ zur Bestimmung der Größenklassen von Kapitalgesellschaften um 25 % angehoben werden. In diesem Zusammenhang werden auch die Größenmerkmale für die Aufstellung eines Konzernabschlusses und eines Konzernlageberichts entsprechend angehoben. Die neuen Schwellenwerte gestalten sich bei richtlinienkonformer Umsetzung wie folgt:

Plan der EU-Kommission zur Anhebung der Größenmerkmale von Kapitalgesellschaften

Die neuen Schwellenwerte können für Unternehmen zu Erleichterungen bei Aufstellungs-, Prüfungs- und Offenlegungspflichten von Jahres- und Konzernabschlüssen sowie (Konzern-)Lageberichten führen. Die Größenklassen – und damit die neuen Schwellenwerte – werden zudem für künftige Pflichten im Bereich der Nachhaltigkeitsberichterstattung herangezogen.

Der Rechtsakt tritt, sofern das Europäische Parlament und der Europäische Rat keine Einwände erheben, Ende Dezember 2023 in Kraft und muss dann innerhalb von zwölf Monaten von den Mitgliedstaaten der Europäischen Union in nationales Recht umgesetzt werden. Die Änderungen sind anzuwenden für Geschäftsjahre, die am oder nach dem 1.1.2024 beginnen. Die Mitgliedstaaten können eine frühere Anwendung für Geschäftsjahre, die ab dem 1.1.2023 beginnen, zulassen. Ob Deutschland bei der nationalen Umsetzung von diesem Wahlrecht Gebrauch machen wird, bleibt abzuwarten.

Die Anhebung soll insbesondere der Inflationsentwicklung der letzten Jahre entgegenwirken und steht zudem im Zusammenhang mit dem Ziel der Europäischen Kommissionen, den Aufwand der Unternehmensberichterstattung im Jahr 2024 um 25 % zu reduzieren.

Ihr Ansprechpartner: Jan-Bernd Sanders, Wirtschaftsprüfer & Steuerberater